לקבלת ייעוץ ראשוני, ללא עלות, מלאו פרטים

שירותים

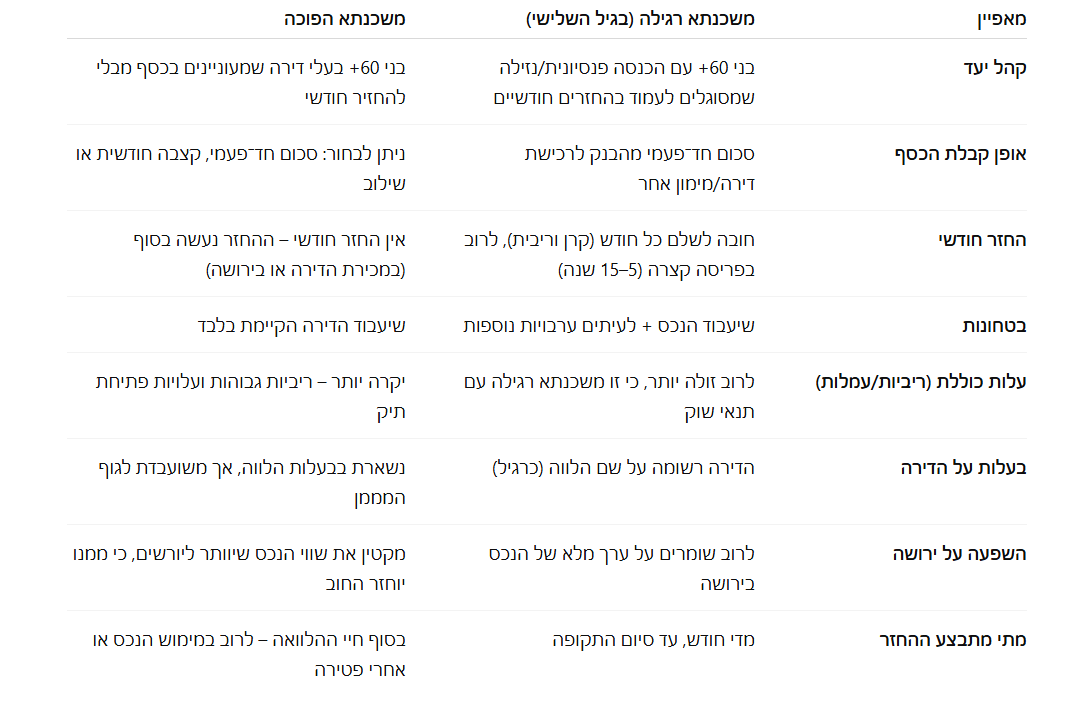

משכנתא לגיל השלישי

לקיחת יועץ משכנתאות לגיל השלישי מבטיחה שהמשכנתא תותאם אישית לצרכים, להכנסה ולתזרים שלך. היועץ יודע להשוות מסלולים, לחסוך בריביות ובעמלות, ולהקטין סיכו...

שירותי גיוס משכנתא

גיוס משכנתא הוא תהליך שמפחות , זוגות ויחידים בישראל עוברים מאות פעמים בחודש. לרב זאת העסקה הגדולה ביותר בחיי האדם. מוזמנים לליווי מקצועי ברגע הזה.

שירותי גיוס אשראי והלוואות

גיוס אשראי מגופים שונים יכול להיות חוויה קלה ובטוחה. עם ליווי נכון , שימוש בידע מקצועי והבנה של תהליכים ניתן להגיע להצלחה רבה כולל שיקום כלכלי.

פתרונות מימון

גיוס מימון הוא לא רק להביא כסף – אלא להביא את הכסף הנכון, בזמן הנכון ובתנאים הנכונים. איש מקצוע יודע לפתוח דלתות בבנקים, קרנות ומשקיעים, להשיג ר...